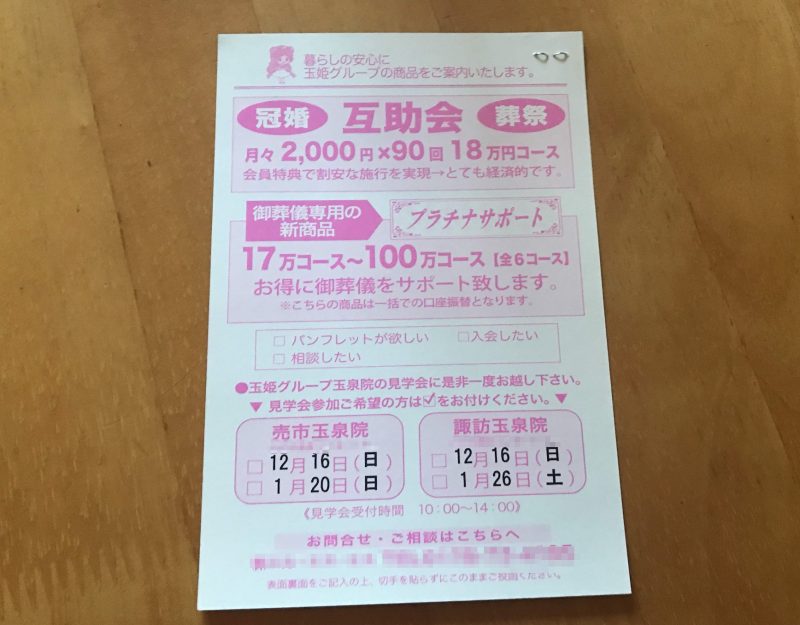

冠婚葬祭互助会は、会費を積立て、会員どうしの相互補助を目的とした仕組みです。この制度は葬儀だけでなく、結婚式など様々な冠婚葬祭行事に利用できる点が特徴です。

2025年現在、葬儀の平均費用は約118.5万円とされていますが、互助会に加入していれば積立金分(24万円)の控除を受けられるのに加えて、会員優待割引(一般的に21万円分)で設備やサービスを受けることができます。

しかし近年、葬儀の形は大きく変化しています。家族葬が全体の50%を占め、一般葬は30.1%まで減少するなど、葬儀の小規模化が急速に進んでいます。この変化に伴い、互助会の費用対効果も見直す必要が生じています。

互助会のデメリットとして、以下の点に注意が必要です:

- 保険や貯金のように金利がつかない

- 現金として引き出して使うことができない

- 小規模な葬儀では費用対効果が低くなる可能性がある

- 解約時には高額な手数料(15~20%)がかかる

「互助会に入るべきか」「本当に必要か」と迷っている方も多いでしょう。この記事では、互助会の仕組みやメリット・デメリット、現代の葬儀事情を踏まえた費用対効果などを詳しく解説します。ご自身の状況や希望する葬儀の形に合わせて、互助会加入の判断材料としていただければ幸いです。

葬儀・結婚式 最大50%OFF

20秒でかんたん入力

互助会とはそもそもどんな組織なのか

互助会とは、会員が毎月一定額の掛け金を積み立てることで、将来の冠婚葬祭費用に備える相互扶助を目的とした仕組みです。正式名称は「冠婚葬祭互助会」と呼ばれ、結婚式や葬儀などの人生の節目で発生する費用の負担を軽減するためのシステムとして機能しています。

互助会は、戦後まもない1948年(昭和23年)に誕生しました。当時は所得水準が低く物資が不足していた時代に、みんなで少しずつお金を出し合って、冠婚葬祭という人生の大きな出費を相互に補助し合うという目的で発足しました。その後、全国に普及し、現在では200社を超える企業が互助会を運営しています。

現在の互助会の基本的な仕組みは以下の通りです:

- 積立方式: 毎月一定額(3,000円×80回や5,000円×48回など)を積み立てて、満額24万円に達する

- 優待特典: 積立金24万円の控除に加えて、21万円相当の優待割引が受けられる

- 利用対象: 葬儀だけでなく、結婚式や七五三など冠婚葬祭全般に使用可能

- 家族利用: 会員本人だけでなく、同居の家族も利用できる

互助会は民間企業が運営する商業サービスですが、経済産業省から許可を受けた事業者のみが運営できる制度です。割賦販売法に基づいて厳しい審査が行われ、会員からの前受金は保全措置が義務付けられています。前受金の半額は法務局への供託や信託銀行など指定機関での保全が法的に必要とされ、消費者保護が図られています。

互助会と葬儀社の違いを理解することも重要です:

互助会は、冠婚葬祭の費用を積み立てるための組織であり、葬儀社は実際に葬儀を執り行うサービス提供事業者です。互助会は一般的に複数の葬儀社と提携しており、会員は互助会に積み立てたお金を使って、提携葬儀社のサービスを受けることができます。会員以外も互助会の施設やサービスを利用できますが、会員は優待価格で利用できるという仕組みです。

互助会に加入することで、突然の出費に備えられる安心感がある一方で、近年の葬儀の小規模化傾向により必ずしもお得に葬儀ができるわけではない点に注意が必要です。特に、家族葬や直葬など小規模な葬儀を予定している場合は、互助会に入会するメリットが薄れる可能性があります。一般葬など比較的規模の大きい葬儀を希望する場合は、互助会の活用を検討する価値があるでしょう。

互助会には利点と欠点の両方がありますので、ご自身の状況や希望する葬儀の形式、費用対効果などを総合的に判断して、加入の是非を検討することをおすすめします。

現代の葬儀事情と互助会の関係性

近年の葬儀事情は大きく変化しています。かつては地域のつながりを重視した大規模な一般葬が主流でしたが、現代では家族中心の小規模な葬儀へとシフトしています。この変化は互助会のメリットや活用方法にも影響を与えています。

葬儀費用の2025年最新相場

2024年の調査によると、葬儀費用の平均相場は約118.5万円となっています。しかし、この金額は葬儀の形態によって大きく異なります。

葬儀形態別の平均費用:

- 一般葬:161.3万円

- 家族葬:105.7万円

- 一日葬:87.5万円

- 直葬・火葬式:42.8万円

互助会の積立金(24万円)と優待割引(約21万円)を合わせると最大で約45万円分の補助が受けられますが、これは葬儀全体の費用から見るとどの程度をカバーできるのでしょうか。一般葬の場合は約28%、家族葬では約43%、直葬では約100%以上をカバーできる計算になります。しかし、互助会の特典は主に「葬儀本体費用」に適用される点に注意が必要です。

小規模葬儀の増加と互助会への影響

最新の調査によると、葬儀形態の割合は以下のようになっています:

現代の葬儀形態の割合:

- 家族葬:50.0%(最も多い)

- 一般葬:30.1%

- 一日葬:10.2%

- 直葬・火葬式:9.6%

この10年で家族葬が大きく増加し、一般葬が減少しています。コロナ禍では直葬の割合が一時的に増加したものの、その後は元の傾向に戻りつつあります。アフターコロナ期には一般葬の割合がやや回復傾向にありますが、全体として葬儀の小規模化は継続しています。

小規模葬儀の増加傾向の主な理由:

- 高齢化と独居高齢者の増加

- 人間関係の希薄化と地域コミュニティの変化

- 経済的な事情

- 宗教観の変化と葬儀に対する価値観の多様化

互助会の費用対効果は葬儀形態で変わる

互助会は元々、高額になりがちな一般葬に対応するために発展した制度です。しかし、現代の葬儀事情では小規模な家族葬や直葬が主流となり、互助会のメリットを最大限に活かせるケースが減少している実態があります。

互助会の費用対効果:

- 一般葬を行う場合:互助会の特典(約45万円分)は総費用の一部に過ぎませんが、割引率としては有効です

- 家族葬を行う場合:中程度のメリットがあり、総費用の約4割をカバーできます

- 直葬を行う場合:互助会の特典で費用のほぼ全額をカバーできる可能性がありますが、互助会のプランが直葬に対応していない場合もあります

互助会に加入するかどうかを判断する際は、将来どのような葬儀を希望するかをよく考えることが重要です。特に若い世代が互助会に加入する場合、数十年後の葬儀事情がさらに変化している可能性も考慮すべきでしょう。

また、互助会の特典は葬儀本体費用を対象としており、返礼品や飲食費、お布施などには適用されないことが多いため、実質的な値引き効果はさらに限定的になることもあります。

互助会を検討する際は、自分や家族がどのような葬儀を望むのか、そして互助会の特典が自分のニーズに合っているかを冷静に判断することが大切です。

互助会に加入すると何がどうお得なのか

互助会は単なる葬儀費用の積立制度ではなく、様々な特典やメリットがあります。ここでは互助会に加入することで得られる具体的なメリットを詳しく解説します。

会員優待割引が最大のメリット

互助会のメインの特典は、何といっても会員優待割引です。互助会に加入すると、支払った満額24万円分の控除に加えて、最大21万円分の優待割引が受けられます。つまり合計で45万円分のサービスを受けることができるのです。

支払った24万円分が控除されるのは当然の権利ですが、優待の21万円分の割引が得られるのが互助会の最大のメリットです。この優待割引により、通常よりも30〜50%ほど葬儀費用を抑えられるケースもあります。

ただし、葬儀費用の2025年最新相場が約118.5万円である点を考慮すると、互助会の積立金と優待割引だけでは葬儀費用全額を賄えるわけではありません。一般的には差額を追加で支払うことになります。

葬儀発生時の安心サポート

葬儀が必要になった場合、電話一本で必要な手続きや手配を代行してくれます。葬儀の経験がない方にとって、何をどうすればいいのか分からない状況で相談できる窓口があるのは大きな安心です。

葬儀社探しの手間が省け、提携葬儀社の中から希望に合った施設を紹介してもらえるのもメリットです。突然の出来事に対応する心の余裕がないときでも、互助会のサポートにより手続きをスムーズに進められます。

契約内容は一生補償

互助会の契約内容は一生涯有効です。掛け金を満額まで払い終わった後、将来にわたって互助会の権利を使えます。10年後、20年後でも権利は失効せず、いつでも利用できる点が大きな特徴です。

葬儀という予測しにくいライフイベントに対して、いつ利用するかわからない権利が保証されている安心感は大きいでしょう。また、積立期間中に葬儀が必要になった場合でも、残りの積立金を一括で支払えば互助会のサービスを利用できます。

家族も利用可能なサービス

互助会に加入していれば本人以外の家族でも利用可能です。互助会によって対象範囲は異なりますが、一般的には同居の家族(配偶者・親・子ども・兄弟姉妹)が対象になります。

例えば、お父さんが加入していた互助会の権利をお母さんの葬儀に使用したり、逆にご自身が加入している互助会の権利をご両親の葬儀に利用したりできるケースが多いです。

また、「親族間利用申請」を行えば、別居している親族も互助会のサービスを利用できる場合があります。家族全体で考えれば、一人が加入することで複数の葬儀に備えることができるのです。

全国どこでも利用できる利便性

互助会は加盟している団体であれば全国どこでも利用できるため、引っ越しで住所が変わっても継続して利用できます。特に全国に約300社ある互助会は、主に次の2つの団体に分かれています:

- 一般社団法人全日本冠婚葬祭互助協会(全互協):全体の約8割の互助会が加盟

- 全国冠婚葬祭互助会連盟:残りの約2割の互助会が加盟

転居する可能性がある方は、全互協加盟の互助会を選ぶと移動先で提携業者を見つけやすいでしょう。ただし、互助会間の移籍には申請が必要です。

その他の会員特典

互助会によっては、葬儀以外にも様々な会員特典が用意されています:

会員特典の例:

- 提携レストランやホテルの割引サービス

- 旅行パッケージの会員価格提供

- 結婚式場や衣装の優待利用

- 冠婚葬祭に関する相談窓口の利用

- 会報誌の定期配布

これらの特典は互助会によって異なるため、加入を検討する際には特典内容も比較検討することをおすすめします。

互助会のメリットを最大限に活用するためには、自分のライフスタイルや将来の葬儀に対する考え方を整理し、本当に互助会が必要かどうか判断することが大切です。次章では互助会費や解約に関する注意点について解説します。

互助会費・積立・解約について知っておくべきこと

互助会に加入する際は、費用や積立方法、解約条件などをしっかり理解しておくことが重要です。ここでは資金面に関する重要事項を解説します。

24万円の積立方法(分割か一括)

互助会の掛け金は基本的に満額24万円です。支払い方法には以下の選択肢があります:

分割払いの例:

- 3,000円×80回(約6年8ヶ月)

- 5,000円×48回(4年)

多くの互助会では、月々の掛け金を自分で選べる仕組みになっています。毎月の家計に合わせて無理のない金額を設定しましょう。

また、一括払いを選択することも可能です。一括で支払う場合は、24万円より若干安くなるケースが多いようです。

積立の完了前に葬儀などのサービスを利用したい場合は、残額を一括で支払うことで権利を行使できます。これにより、積立途中でも互助会のサービスを受けられるので安心です。

金利がつかない仕組み

互助会の積立金には金利がつきません。これは銀行預金や保険商品との大きな違いです。あくまでも互助会の権利を使ってサービスを受けることが目的であり、積立金そのものが増えるわけではありません。

この点は重要な特徴で、投資や資産形成を目的とする場合には不向きです。互助会は将来の冠婚葬祭費用を前払いする仕組みであり、金融商品ではないことを理解しておきましょう。

解約手数料について(約15〜20%)

何らかの理由で互助会を解約する場合、解約手数料がかかります。一般的には積立金の15%~20%程度の手数料が発生するため、24万円を満額積み立てた場合、約36,000円~48,000円が差し引かれることになります。

解約手数料は互助会によって異なり、また積立金額や積立期間によっても変動します。契約前に必ず解約条件を確認しておくことをおすすめします。

注意すべき点として、互助会は解約すると100%損をすることになります。途中解約はマイナスになるため、加入する際は最終的に権利を使うことを前提に考えましょう。

互助会が倒産した場合のリスク対策

互助会は民間企業であるため、理論上は倒産のリスクがゼロではありません。しかし、消費者保護の観点から安全対策が講じられています:

- 積立金の1/2は法的に保全されており、経済産業大臣の指定する受託機関によって管理されています

- 互助会が倒産した場合でも、積立金の50%は返金される制度があります

- さらに救済措置として他の互助会が引き継ぐケースもあります(ただしこの場合も積立金の50%が対象)

互助会は割賦販売法によって規制されており、経済産業省の監督下にあるため一定の安全性は確保されています。しかし、10年、20年という長期的な視点では経営状況が変わる可能性もあるため、知名度や規模が大きい互助会を選ぶことも一つの対策です。

互助会に加入する際は、これらの費用面や解約条件、リスク対策についてしっかりと理解した上で判断しましょう。特に解約手数料の高さは、互助会のデメリットとして挙げられることが多い点です。長期的に利用することを前提に検討することをおすすめします。

互助会の注意点とデメリット

互助会に加入する前に、以下の注意点とデメリットを十分に理解しておくことが大切です。

公的機関でなく株式会社である

互助会はよく勘違いされますが、国や自治体が運営する公的機関ではなく、あくまでも民間の株式会社です。経済産業省から許可を受けて運営されているとはいえ、一般の企業と同様に経営が悪化すれば倒産するリスクがゼロではありません。

特に長期間にわたる積立を考えると、10年、20年先の互助会の経営状況は予測できません。万が一互助会が倒産した場合でも、積立金の2分の1は法的に保全されていますが、全額が保証されるわけではない点に注意が必要です。

積立金だけでは葬儀費用全額をカバーできない

互助会の宣伝を見ると「24万円の積立+21万円分の優待割引」と謳われていることが多いですが、**現在の葬儀費用の平均相場は約118.5万円(2024年調査)**であり、積立金と優待割引の合計45万円だけでは全額をカバーできません。

葬儀にかかる費用は大きく「葬儀本体費用」「返礼品費用」「飲食費」「お布施」に分かれますが、互助会の補償が主に効くのは葬儀本体の費用の一部のみです。結局のところ、互助会に加入していても相当額の追加費用が必要になることがほとんどです。

互助会のパンフレットやホームページで「50%割引」や「格安料金」といった言葉が並んでいることもありますが、その前提となる通常料金が適正価格かどうかを確認する必要があります。祭壇設置料や棺の料金が一般的な葬儀社より高額に設定されているケースも少なくありません。

小規模な葬儀を行う場合は費用対効果が低い

近年の葬儀傾向として、家族葬(全体の50.0%)や直葬(9.6%)などの小規模葬儀が増加しています。これらの小規模葬儀の費用は:

- 家族葬:平均約105.7万円

- 一日葬:平均約87.5万円

- 直葬:平均約42.8万円

小規模な葬儀の場合、そもそも45万円の互助会特典を活用するほどの費用がかからない可能性があります。特に直葬の場合は平均費用が42.8万円なので、互助会に入っていてもそのメリットを十分に享受できない可能性が高いでしょう。

互助会加入後に他の葬儀社を利用すると損をする

互助会に加入している場合、その互助会が提携する葬儀社でないと割引やサービスを受けられません。親族が互助会に加入していたことを知らずに別の葬儀社に依頼してしまうと、積立金が無駄になってしまいます。

また、提携している葬儀社や斎場が限られているため、希望の葬儀社や斎場を選択できない可能性もあります。住所が変わった場合も、全国に提携葬儀社があるとはいえ、選択肢が限られることがあります。

解約手数料は高額

互助会を途中解約する場合、積立金から15~20%程度の解約手数料が差し引かれます。例えば24万円を満額積み立てた場合、解約手数料として3.6万円~4.8万円が引かれることになります。

金融商品などでは中途解約してもマイナスにならないケースもありますが、互助会の解約は100%損をすると考えるべきです。つまり、互助会に加入するなら、解約ではなく権利を使って積立分の利益を得るか、損を覚悟して解約するかの二者択一しかないのです。

葬儀の形が変化する可能性を考慮できない

互助会に加入する時点では将来どのような葬儀を行うことになるか予測できません。葬儀の形態が時代とともに変化していますし、故人の希望や家族の事情で予定していたものと異なる葬儀スタイルを選ぶ可能性もあります。

現在の傾向として葬儀の小規模化が進んでいるため、将来的に大規模な一般葬を前提とした互助会のサービスが不要になる可能性も考慮すべきでしょう。

こんな人に互助会はおすすめ

互助会は、必ずしもすべての人に適したサービスとは言えません。しかし、以下のような人には大きなメリットをもたらす可能性があります。

一般葬など規模の大きい葬儀を希望する人

一般葬や大規模な葬儀を希望する人には、互助会のメリットが最大限に活かせます。2025年の調査によると、一般葬の平均費用は約161.3万円と家族葬(105.7万円)や直葬(42.8万円)と比べて高額です。互助会では、24万円の積立に対して約21万円の優待割引が受けられるため、合計45万円もの費用負担軽減効果があります。

特に祭壇や式場設備などの固定費が高額になる一般葬では、互助会の割引特典が大きな助けになります。参列者が多い場合、互助会が運営する設備の整った式場を利用できる点も魅力です。

将来の急な出費に備えたい人

突然の不幸に対する経済的な備えとしても、互助会は有効な選択肢となります。毎月わずか3,000円から始められる積立で、将来の大きな出費に備えることができます。特に、葬儀費用を急に用意することが難しい状況を避けたい方には安心感があります。

葬儀費用は平均118.5万円(2024年調査)と高額なため、事前準備の選択肢として互助会を検討する価値があります。積立金は一生有効で、いつでも利用できる点も魅力です。

葬儀社選びの負担を軽減したい人

葬儀は突然必要になることが多く、その際に時間的余裕がない中で葬儀社を探すのは大変なストレスになります。互助会に加入していれば、いざというときに電話一本で24時間対応してもらえるため、葬儀社探しの負担が大幅に軽減されます。

また、互助会は経済産業省の許可を受けた企業が運営しているため、信頼性が高い点も安心材料です。葬儀社選びで悩みたくない人にとって、事前に決めておける互助会は選択肢の一つになるでしょう。

葬儀以外の冠婚葬祭にも使いたい人

互助会の強みは、葬儀だけでなく結婚式や七五三などさまざまな冠婚葬祭に積立金を利用できる点です。次のようなケースでメリットを感じる方もいるでしょう:

葬儀だけでなく幅広く活用できるポイント:

- 家族間で権利を共有できる(同居の家族なら互いの冠婚葬祭に利用可能)

- 結婚式場や衣装のレンタルにも優待価格で利用できる

- 提携するレストランや旅行施設などの割引特典がある

特に、子どもや孫の成長に合わせて様々なセレモニーを予定している家庭では、この柔軟性が大きな魅力になります。

長期的な視点で冠婚葬祭を考えている人

互助会は一生涯有効な権利となるため、将来の不安に備えたい方には適しています。特に、生前に葬儀の準備をしておきたい方にとっては、具体的なプランを相談できる点も安心材料です。

また、全国の加盟施設で利用できるため、将来的な引っ越しがあっても継続して利用できます。特に、しっかりとした終活を考えている人にとって、互助会は検討する価値のある選択肢の一つと言えるでしょう。

こんな人には互助会よりも他の選択肢がおすすめ

互助会は万人に適した選択肢ではありません。以下のような状況や希望をお持ちの方は、互助会以外の選択肢を検討したほうが良いでしょう。

家族葬や直葬など小規模な葬儀を希望する人

2025年の最新調査では、**家族葬が全体の50%**を占め、**直葬は約10%**と、小規模葬儀の割合が増加しています。小規模葬儀を希望する場合、互助会のメリットを十分に受けられない可能性が高いです。

家族葬の平均費用は約105万円、直葬は約43万円と、互助会の積立金(24万円)と優待割引(21万円)の合計45万円を考慮しても、小規模葬儀では費用対効果が限定的です。特に直葬の場合は、互助会を利用するよりも直接葬儀社に依頼したほうが総額で安くなるケースが多いでしょう。

小規模葬儀を希望する方には、以下の選択肢がおすすめです:

- 葬儀社直接見積り比較

- 少額短期葬儀保険

- 普通預金での貯蓄

自分で葬儀社を比較検討したい人

互助会は提携している葬儀社や斎場を利用することが前提となります。そのため、選択できる葬儀社や斎場が限定的であり、自分の希望に合った葬儀社を自由に選べない場合があります。

また、インターネットの普及により、葬儀社の料金やサービス内容を簡単に比較できる時代になりました。葬儀社の選択肢を広げたい方や、品質とコストのバランスを重視したい方にとって、互助会は制約が多い選択肢と言えるでしょう。

資金を柔軟に運用したい人

互助会の積立金には金利がつかず、また途中解約すると15〜20%程度の手数料が発生します。24万円を満額積み立てて解約すると、最大で約4〜5万円の解約手数料を取られることになります。

資金を柔軟に運用したい方や、将来的に葬儀以外の用途にも使える資金を確保したい方にとっては、以下の選択肢がおすすめです:

- 普通預金や定期預金

- 個人年金保険

- 終身保険(死亡保険金を葬儀費用に充てる)

これらは用途が限定されず、必要に応じて資金を引き出せる柔軟性があります。

葬儀費用を最小限に抑えたい人

互助会の割引率はカタログ価格からの割引であるため、実質的な割引効果は限定的な場合があります。互助会のない一般の葬儀社でも、小規模な葬儀プランや直葬プランを提供しており、互助会を通さずとも低価格で葬儀を行える選択肢は増えています。

また、自治体から支給される**葬祭費・埋葬料(約5万円)**を活用すれば、さらに費用を抑えることができます。

葬儀費用を最小限に抑えたい方には、「小さなお葬式」などの全国展開している低価格葬儀サービスや地元の葬儀社の格安プランを直接利用することをおすすめします。

互助会以外の葬儀費用準備方法

互助会に代わる主な選択肢は以下の通りです:

1. 普通預金・定期預金 メリットは、引き出しが自由で金利(わずかですが)がつき、使途が限定されないこと。葬儀以外の急な出費にも対応できます。

2. 葬儀保険 短期間の積立で葬儀費用をカバーできる保険商品。掛け捨てタイプと貯蓄タイプがあり、用途を葬儀に限定せず現金で受け取れます。

3. 終身保険 死亡時に保険金が支払われ、その一部を葬儀費用に充てられます。資産形成と葬儀費用の準備を兼ねたい方に適しています。

4. 少額短期保険 低廉な掛金で加入でき、葬儀費用を補償する商品が増えています。健康状態に関わらず加入しやすいのが特徴です。

いずれの選択肢も、自分のニーズや将来の葬儀プランに合わせて選ぶことが大切です。

互助会と他の葬儀費用準備方法の比較

葬儀費用の準備方法には互助会の他にもいくつかの選択肢があります。それぞれの特徴を比較し、自分に合った方法を選びましょう。

葬儀保険との違い

互助会は掛け金を積み立ててサービスとして還元される仕組みですが、葬儀保険は現金として保険金を受け取ることができます。

葬儀保険の特徴:

- 加入条件が緩い(年齢制限も互助会より柔軟な場合が多い)

- 月々の保険料が比較的安価(数千円から)

- 支払いが早い(通常、死亡届の提出後すぐに支払い手続きが可能)

- 使い道の自由度が高い(葬儀以外の費用にも使える)

互助会は葬儀サービスに特化した優待が受けられる半面、葬儀保険は現金で受け取れるため使途に制限がなく、柔軟に活用できるメリットがあります。ただし、葬儀保険は掛け捨て型が多いため、加入者本人が使わなかった場合は返金されないケースがほとんどです。

銀行預金との違い

互助会は積立金に金利がつかず、サービスとしての還元しかありませんが、銀行預金は少額でも金利がつくうえ、引き出しの自由度が高いという違いがあります。

銀行預金の特徴:

- 出し入れが自由で、いつでも必要な時に利用できる

- 使い道に制限がない(葬儀だけでなく他の目的にも使える)

- 少額でも金利がつく(ごくわずかでも増える)

- 解約手数料がかからない(互助会は解約時に15〜20%の手数料がかかる)

互助会は解約時に手数料を差し引かれますが、銀行預金は全額引き出すことができます。ただし、銀行預金だけでは葬儀社の優待割引などの特典は受けられません。葬儀費用の平均相場は**約118.5万円(2024年調査)**であり、銀行預金でこれだけの金額を準備するには計画的な積立が必要です。

生命保険との違い

互助会は葬儀特化型の積立制度ですが、生命保険は死亡保障を主目的とし、葬儀費用以外にも遺族の生活費など幅広い用途に活用できます。

生命保険の特徴:

- 保険金額が選べる(数百万円〜数千万円)

- 葬儀費用以外にも使える(遺族の生活費や教育費など)

- 医療保障や介護保障などを組み合わせることも可能

- 相続税の非課税枠が適用される場合がある

互助会は葬儀サービスという形で還元される一方、生命保険は現金で受け取れるため自由度が高いですが、目的に応じた適切な保険金額の設定が必要です。生命保険の場合、保険料は年齢や保障内容によって大きく変わります。

自分に合った葬儀費用の準備方法の選び方

自分に合った葬儀費用の準備方法を選ぶ際のポイント:

- 希望する葬儀の規模と形式を考える 一般葬(平均約161.3万円)を希望するなら互助会や生命保険などある程度まとまった資金が必要です。家族葬(平均約105.7万円)や直葬(平均約42.8万円)なら、銀行預金や小口の保険でも対応できる可能性があります。

- 資金の柔軟性を重視するか、葬儀サービスの充実を重視するか 現金で受け取りたい場合は保険や預金が適しています。互助会は葬儀に特化したサービスや割引が受けられますが、使途が限定されます。

- 年齢や健康状態に応じた選択 高齢になると保険料が高くなったり加入できない場合があります。銀行預金や互助会は年齢制限がほとんどありません。

- 資産状況とリスク許容度を考慮する すでに十分な資産があれば、あえて互助会や保険に加入する必要はないかもしれません。互助会は会社が倒産した場合、積立金の一部しか保全されないリスクもあります。

- 家族への負担軽減を考える 互助会は葬儀の手配も含めたサポートがあり、遺族の精神的・時間的負担を軽減できます。保険や預金の場合は葬儀社選びから全て遺族が行う必要があります。

最近は葬儀の小規模化が進み、**家族葬が全体の50%**を占めるようになっています。葬儀のスタイルが多様化している現代では、自分がどのような葬儀を希望するのか、家族とよく話し合った上で準備方法を選ぶことが大切です。

複数の方法を組み合わせるのも賢明な選択です。例えば、互助会に加入しつつ、万が一の際の追加費用や他の用途のために預金や保険も活用するという方法も考えられます。

互助会の加入方法

互助会への加入を検討する場合、いくつかの方法があります。それぞれの特徴と、加入前に確認すべきポイントをご紹介します。

互助会員からの勧誘や紹介

互助会は会員獲得のための営業活動を積極的に行っています。特に地方では、訪問営業が今でも一般的です。都心部では少なくなっていますが、知り合いを通じた紹介や勧誘も広く行われています。

勧誘を受けた際のメリットは、対面で詳しく説明を聞ける点です。不明点をその場で質問できるため、互助会の仕組みをより理解しやすくなります。一方で、その場の雰囲気で契約してしまい、後から「よく考えればデメリットも大きい」と後悔するケースもあるので注意が必要です。

訪問勧誘を受けた際に即決する必要はありません。資料を持ち帰って検討するというスタンスが賢明です。資料をもとに家族と相談したり、他の互助会と比較したりすることで、より良い判断ができます。

インターネットでオンライン加入する方法

現在では多くの互助会が公式ウェブサイトを持ち、オンラインでの資料請求や加入申し込みに対応しています。2025年現在、以下の方法でオンライン加入が可能です:

オンライン加入の流れ:

- 互助会の公式サイトから資料を請求する

- 資料を確認し、プランや条件を検討する

- オンラインフォームから申し込み手続きを行う

- 必要書類を提出し、初回の支払いを行う

地域ごとの互助会を探す際には、**「ごじょクル」**というポータルサイトが便利です。全国の互助会を地域別に検索できるため、自分の住んでいる地域にどのような互助会があるか一目でわかります。

加入前に確認すべき重要ポイント

互助会に加入する前に、必ず確認すべき項目があります。これらを事前にチェックすることで、後々のトラブルを避けることができます:

確認すべき項目:

- 契約内容の詳細:どのようなサービスが含まれているのか

- 積立金の総額と支払い方法:月々の支払い額と総額

- 解約時の手数料:どれくらいの手数料がかかるのか

- 追加料金:実際に葬儀をする際にどれくらいの追加費用が必要か

- 対応エリア:引っ越しした場合でも利用できるか

- 家族の利用:どこまでの家族が利用できるのか

特に解約手数料は互助会によって15〜20%と高額な場合があります。契約前に必ず確認しておきましょう。また、積立金だけでは葬儀費用の一部しかカバーできない場合が多いため、追加費用の目安についても質問しておくことが重要です。

複数の互助会を比較するコツ

最適な互助会を選ぶためには、複数の互助会を比較検討することが大切です。効率的に比較するためのコツをご紹介します:

比較するポイント:

- 月々の積立金額:自分の家計に無理のない金額か

- 積立期間と総額:どれくらいの期間で満額になるか

- サービス内容:葬儀以外にどんなサービスがあるか

- 利用できる葬儀社や斎場:希望する地域や施設が含まれているか

- 会社の信頼性と実績:どれくらいの実績と会員数があるか

- 口コミや評判:実際に利用した人の声はどうか

複数の互助会から資料を取り寄せることが比較の第一歩です。また、知人や親族に互助会に加入している人がいれば、実際の体験談を聞くのも参考になります。

信頼性を判断する際には、経済産業省の許可を受けているか、全日本冠婚葬祭互助協会に加盟しているかなどの点もチェックしましょう。全互協加盟の互助会は、万が一の際に他の互助会へ移籍できるシステムが整っているため安心です。

互助会選びは長期的な契約になるため、焦らず慎重に検討することが大切です。気になる互助会があれば、まずは資料請求からスタートし、じっくりと内容を比較検討しましょう。

まとめ

冠婚葬祭互助会は、月々少額の掛け金を積み立てることで将来の葬儀費用に備えるシステムです。24万円の積立金と最大21万円の優待割引が受けられる制度として、多くの方に利用されてきました。しかし、現代の葬儀事情や家族構成の変化により、互助会が必ずしも全ての人にとって最適な選択とは限らなくなっています。

今回ご紹介したように、互助会には以下のようなメリットとデメリットがあります:

互助会の主なメリット:

- 将来の葬儀費用を計画的に準備できる

- 会員特典として優待割引が受けられる

- 葬儀発生時に手配の手間が省ける

- 家族も利用可能で、全国どこでも対応

一方で考慮すべきデメリット:

- 金利がつかないため、他の資産運用と比べて効率が悪い

- 解約時には手数料が高額になる場合がある

- 積立金だけでは葬儀費用全額をカバーできない

- 小規模葬儀が主流になる中で費用対効果が低下している

2025年現在、葬儀の形態は家族葬が50.0%、一般葬が30.1%、一日葬が10.2%、直葬が9.6%と、小規模な葬儀が主流となっています。平均葬儀費用は約118.5万円ですが、葬儀の形態によって大きな差があり、一般葬で約161万円、家族葬で約106万円、直葬では約43万円と開きがあります。

このような状況を踏まえると、互助会に加入すべきかどうかは、ご自身の希望する葬儀の形態と家族の状況によって判断するのが賢明です。

互助会が向いているのは:

- 一般葬など規模の大きな葬儀を希望される方

- 葬儀費用を計画的に準備したい方

- 葬儀の手配や準備に不安がある方

- 葬儀以外の冠婚葬祭にも利用したい方

反対に、以下のような方は他の選択肢も検討すべきでしょう:

- 家族葬や直葬など小規模な葬儀を希望される方

- 柔軟に資金を運用したい方

- 葬儀費用を最小限に抑えたい方

- 自分で葬儀社を比較検討したい方

最終的には、互助会だけでなく、葬儀保険や銀行預金、生命保険など、様々な選択肢を比較検討することが大切です。それぞれのライフスタイルや価値観、経済状況に合った準備方法を選ぶことで、いざというときの負担を軽減することができます。

互助会への加入を検討される際は、本記事でご紹介した加入前の確認ポイントを参考に、複数の互助会を比較し、契約内容をよく確認してください。将来に向けた準備は、今からしっかりと行うことで、大切な人との最期の時間を後悔なく過ごすための安心につながります。

葬儀・結婚式 最大50%OFF

20秒でかんたん入力